На нашем сайте вы можете читать онлайн «Введение в эконометрику. Учебное пособие». Эта электронная книга доступна бесплатно и представляет собой целую полную версию без сокращений. Кроме того, доступна возможность слушать аудиокнигу, скачать её через торрент в формате fb2 или ознакомиться с кратким содержанием. Жанр книги — Знания и навыки, Словари, справочники, Руководства. Кроме того, ниже доступно описание произведения, предисловие и отзывы читателей. Регулярные обновления библиотеки и улучшения функционала делают наше сообщество идеальным местом для любителей книг.

Введение в эконометрику. Учебное пособие

0 баллов

0 мнений

13 чтений

Автор

Дата выхода

23 июня 2021

Краткое содержание книги Введение в эконометрику. Учебное пособие, аннотация автора и описание

Прежде чем читать книгу целиком, ознакомьтесь с предисловием, аннотацией, описанием или кратким содержанием к произведению Введение в эконометрику. Учебное пособие. Предисловие указано в том виде, в котором его написал автор (Валентин Юльевич Арьков) в своем труде. Если нужная информация отсутствует, оставьте комментарий, и мы постараемся найти её для вас. Обратите внимание: Читатели могут делиться своими отзывами и обсуждениями, что поможет вам глубже понять книгу. Не забудьте и вы оставить свое впечатие о книге в комментариях внизу страницы.

Описание книги

Эконометрика часто определяется как построение математических моделей экономических процессов по фактическим данным. Основной инструмент эконометрических исследований — это регрессионный анализ, который достаточно подробно рассматривается в курсе статистики. В данном пособии мы рассмотрим реализацию эконометрических методов с помощью табличного редактора.

Введение в эконометрику. Учебное пособие читать онлайн полную книгу - весь текст целиком бесплатно

Перед вами текст книги, разбитый на страницы для удобства чтения. Благодаря системе сохранения последней прочитанной страницы, вы можете бесплатно читать онлайн книгу Введение в эконометрику. Учебное пособие без необходимости искать место, на котором остановились. А еще, у нас можно настроить шрифт и фон для комфортного чтения. Наслаждайтесь любимыми книгами в любое время и в любом месте.

Текст книги

– три значащих разряда

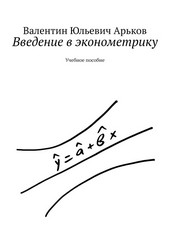

Запишите уравнеие регрессии с указанием названия переменных.

Рис. Уравнение регрессии

Проведём интепретацию уравнения регрессии. Объясним простыми словами, что означает коэффициент 0,920 при переменной «Рост». Напомним, что в нашем примере вес измеряется в килограммах, а рост – в сантиметрах.

Чтобы число было приятнее для глаза, умножим его на десять. Вот что у нас теперь получается:

При увеличении роста в анализируемой выборке на 10 сантиметров вес увеличивается в среднем на 9,2 килограмма.

Проведите интерпретацию своего уравнения регрессии в таком же стиле.

1.6.2. Функция LINEST

Функция LINEST / ЛИНЕЙН позволяет получить оценку параметров линейного уравнения с помощью метода наименьших квадратов (МНК). Прежде всего, это коэффициенты линейного уравнения. В уравнении может быть один «игрек» и один или более «иксов».

Само название функции, скорее всего, является сокращением от выражения Linear Estimates (линейные оценки) или Linear Model Estimate (оценка линейной модели).

Данная функция позволяет получить не только оценки коэффициентов уравнения регрессии. Здесь есть и дополнительные возможности, см. рис.

Рис.

При указании значения TRUE для аргумента stats функция выводит дополнительные статистические показатели.

В справке по данной функции приводится порядок вывода результатов. В первой строке имеем оценки коэффициентов. Во второй строке выводятся стандартные ошибки для наших коэффициентов Standard Errors (SE).

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию (https://www.litres.ru/pages/biblio_book/?art=65632552) на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Мнения

Еще нет комментариев о книге Введение в эконометрику. Учебное пособие, и ваше мнение может быть первым и самым ценным! Расскажите о своих впечатлениях, поделитесь мыслями и отзывами. Ваш отзыв поможет другим читателям сделать правильный выбор. Не стесняйтесь делиться своим мнением!

Другие книги автора

Понравилась эта книга? Познакомьтесь с другими произведениями автора Валентин Юльевич Арьков! В этом разделе мы собрали для вас другие книги, написанные вашим любимым писателем.

Похожие книги